Lionel ou plutôt Ploum dans sa vie en ligne, beaucoup de lecteurs réguliers du Framablog le connaissent : non content de prendre position pour la monnaie électronique ou le revenu de base, il s’efforce de mettre en œuvre concrètement les solutions qu’il prêche. C’est ainsi qu’il a décidé de monnayer de façon originale ses billets de blog depuis quelque temps.

Tandis qu’il est sur la route du nanowrimo comme son copain Pouhiou en ce mois de novembre, nous avons souhaité faire le point avec lui sur l’état de son expérience, son évolution probable, et recueillir ses réponses et autres prédictions sur le développement ou non de ces pratiques numériques qui pourraient changer le monde.

C’est notre techie émérite Luc qui est aux commandes pour tourmenter Ploum de ses questions.

Bonjour Ploum. Tu pourrais te présenter un peu pour nos lecteurs qui ne te connaîtraient pas encore ?

Bonjour Ploum. Tu pourrais te présenter un peu pour nos lecteurs qui ne te connaîtraient pas encore ?

Je suis blogueur, développeur de logiciel libre, ingénieur. J’aime écrire, je m’intéresse au futur et à notre société en général. J’ai même écrit des articles pour le Framablog.

2. Tu peux nous présenter aussi un peu Bitcoin et Flattr ?

Bitcoin est une monnaie, un moyen d’échange. Flattr est un moyen de transmettre des euros à un créateur. Les deux ne sont pas liés, même si on peut charger son compte Flattr avec des bitcoins (ils seront automatiquement convertis en euros). Mais le mieux c’est que je vous renvoie aux articles à ce sujet. J’ai écrit Bitcoin pour les nuls ainsi qu’une présentation du bitcoin pour Framasoft. Quand à Flattr, je le décris dans cet article.

5. Qu’est-ce qui t’a décidé à proposer ces modes de soutien sur ton blog ? Tu y trouves quoi par rapport à des moyens classiques comme le virement, la CB ou Paypal ?

Au départ, l’idée était de simplement jouer avec ces technologies. Sur le forum Bitcoin, tout le monde s’encourageait à accepter les bitcoins dans son business. Mais moi, mon blog n’était pas un business. Je ne gagnais strictement rien. Je me suis dit que j’allais donc accepter les dons à titre symbolique et pour tester. Pareil pour Flattr. En parallèle, en tant que membre du Parti Pirate, je me posais pas mal de questions sur les « business models » liés à la création. Comment trouver une alternative au traditionnel « Si on pirate de la musique, les musiciens n’auront plus de sous » ? C’est un processus assez long que j’ai nourri d’expériences, de lectures, de rencontres.

J’ai fini par prendre conscience que, sans m’en rendre compte, moi aussi je créais. Et que donc, si je voulais avoir des arguments clairs, il fallait que j’arrive à monétiser ma création. Pas dans le but d’en vivre, mais simplement pour prouver que c’était possible. Si moi, avec un blog qui reste somme toute confidentiel, je peux faire un peu d’argent, c’est que le modèle existe. Ce que j’essaye de montrer aussi, c’est que je gagne un peu d’argent avec des créations qui sont libres et gratuites (mon blog est sous licence CC By) mais que je ne pourrais rien gagner du tout si, au contraire, je décidais de me protéger et tentais d’empêcher mes lecteurs de partager ce que j’écris.

22. Quels ont été les retours des lecteurs ?

Comme je l’ai dit, tout cela s’est fait progressivement, sans que j’en aie forcément conscience. Mon premier article sur bitcoin et Flattr date de 2010. Le véritable changement a eu lieu lorsque j’ai décidé de « rendre mon blog payant », en juillet 2013. Pour tout avouer, j’avais commencé cet article comme un texte générique d’encouragement à donner aux créateurs sur le Web. Et puis j’ai trouvé particulièrement amusant de le tourner d’une manière provocante. Je trouvais cela plus efficace, plus parlant. À vrai dire, je n’étais pas certain que cela fonctionnerait. Je m’attendais à beaucoup de retours de type « Mais pour qui tu te prends ? » ou « Franchement, tu te considères à ce point important qu’il faille te payer ? ». Mais je n’ai eu que très très peu de retours négatifs. Peut-être même pas du tout.

En fait, la démarche a été extrêmement bien comprise et j’ai réellement senti que j’avais mis les mots sur quelque chose qui était déjà partagé par beaucoup de monde. Je ne m’attendais pas à ce que ça fonctionne réellement mais j’ai reçu des dizaines de soutiens concrets. J’en ai été personnellement tout retourné. Pour la première fois, je me rendais compte que ce que je faisais pouvait avoir de l’importance pour les gens. C’est même tombé dans l’extrême inverse avec des lecteurs s’excusant de ne pas pouvoir payer. Du coup, j’essaie maintenant d’insister : si ce que j’écris est disponible gratuitement c’est justement pour que tout le monde puisse y avoir accès, sans contrainte. Si j’ai été utile ou si j’ai fait plaisir à quelqu’un qui a du mal à joindre les deux bouts, c’est merveilleux. J’espère que cette personne me sera reconnaissante et, qu’à son tour, elle décidera d’être utile ou de faire plaisir à quelqu’un d’autre.

Appel aux dons dans le blog de Ploum

31. Tu saurais nous donner une estimation chiffrée de ce que tu as gagné avec Flattr ? Avec Bitcoin ? Sur combien de temps ?

J’envoie chaque année les comptes détaillés de mes gains Flattr à mes supporters Flattr. Mais je vais faire quelques révélations en primeur pour Framasoft.

Jusqu’à l’année 2012, Flattr me rapportait entre 4 et 40 € par mois. J’ai gagné 155 € en 2011 et 240 € en 2012. En 2013, les choses ont commencé à exploser. Suite à mon article suggérant de tester Flattr, mes gains sont montés entre 80 € et 120 € par mois. L’article pour rendre mon blog payant m’a propulsé sur orbite avec des gains entre 160 et 225 € par mois, rien que sur Flattr. Donc oui, l’article pour rendre mon blog payant a été un véritable déclencheur auprès de mon public.

Pour tous les créateurs, je le dis et le répète : vous devez convaincre votre public. Vous devez expliquer pourquoi le public devrait vous payer. Et il faut répéter cela régulièrement tout en évitant d’être lassant. C’est un équilibre très difficile. Juste mettre un bouton Flattr et attendre ne sert à rien. Flattr est un moyen de paiement. Mais il faut donner envie au public de payer.

Pour les autres moyens de paiement, j’avoue ne pas tenir de comptes car cela m’ennuie profondément. Mais rendre mon blog payant fait que, de temps en temps, je reçois un don Paypal ou un virement surprise. C’est quand même toujours très agréable et c’est extrêmement motivant ! Même un petit don me donne envie de me jeter sur mon clavier pour me surpasser. Cela me donne l’impression d’être utile.

Après, il faut relativiser. Je ne peux pas vivre de mon blog. Mais on n’en est pas tellement loin. En discutant autour de moi, j’ai découvert qu’il y avait des journalistes freelance, des musiciens ou des écrivains qui gagnaient moins que moi ! Les chiffres sont donc devenus assez importants pour me permettre d’affirmer que le modèle fonctionne et qu’il pourrait même se révéler préférable pour les créateurs par rapport au modèle actuel.

24. Dans ton billet, tu poussais les développeurs, les artistes, etc. à utiliser ces moyens de soutien. Tu as convaincu beaucoup de gens ? Tu as eu des retours ?

J’observe de temps en temps des blogueurs qui copient un de mes billets sur le sujet pour faire un appel au don. Cela me fait plaisir (je précise qu’ils me préviennent). Mais je fais partie d’une mouvance plus large où je ne suis qu’un élément parmi tant d’autres. Lorsqu’on observe un auteur comme Neil Jomunsi se poser des questions sur un modèle traditionnel (il vend ses nouvelles et livres sur Amazon/Kobo/etc) et observer qu’il gagne plus avec Flattr qu’avec Amazon, on ne peut pas dire « Il a été convaincu par Ploum ». Non, il baigne tout simplement dans un écosystème qui remet certaines choses en question.

Je fais partie de cet écosystème et si je peux aider des lecteurs à se poser des questions, c’est génial. D’ailleurs, je me remets moi-même sans arrêt en question en lisant d’autres personnes. Mais, au final, ce n’est pas un qui convainc l’autre. C’est un groupe qui évolue. Et je trouve cela très positif. Il n’y a pas une bonne solution qui va supplanter une mauvaise. Il faut juste remettre en marche l’évolution permanente que certains s’entêtent à vouloir freiner.

Ploum voit loin. Aux avant-postes des nouveaux usages numériques, il nous confirme que la voie est libre, depuis cette percée vers l’avenir où se cache étrangement le profil de la Castafiore.

25. Que réponds-tu aux créateurs qui disent que le modèle du don, c’est revenir à une forme de mendicité ?

Je comprends très bien cette position car j’étais comme eux. Comme je l’explique, je pensais qu’on pouvait donner de l’argent de deux façons : soit parce qu’on avait besoin/envie de quelque chose qui n’était pas disponible gratuitement (on parle alors d’un « achat ») soit en donnant volontairement (la « charité »). Et demander la charité a souvent une connotation négative.

Mais cette vision vient tout simplement de l’erreur que nous faisons de confondre prix et valeur. Cette erreur est tellement forte qu’il a été observé que les livres électroniques en dessous de 3-4 € ne se vendent pas car les gens considèrent que, si c’est bon marché, c’est nul.

Pourtant, rien n’est plus faux ! Prenez un MP3 téléchargé d’une musique. Et prenez la même musique issue du CD collector avec boîte platinée or. L’un est gratuit, l’autre est très cher. Pourtant, au moment de l’écoute, vous ne pourrez pas les différencier ! La valeur est exactement la même ! Et si la musique est bonne, cela peut être une très grande valeur même si le MP3 est gratuit.

En conclusion, on peut donc dire que, aujourd’hui, pousser les gens à acheter un CD ou de la musique en ligne payante, c’est de la mendicité. En effet, la même musique est disponible gratuitement ! Demandez d’ailleurs à ceux qui achètent leur musique en ligne pourquoi ils ne téléchargent pas sur The Pirate Bay. Dans la plupart des cas, la réponse sera « Pour soutenir l’artiste ».

C’est donc un non-sens de parler de mendicité alors que nous sommes déjà dans cette situation. Le paiement est déjà volontaire. Ce que je reproche c’est que l’incitation à payer est extrêmement négative (on nous menace, on nous insulte, on détruit la notion du partage) alors qu’avec le prix libre, l’incitant est positif (payez comme vous le voulez, autant que vous pouvez pour soutenir l’auteur et l’aider à diffuser son art auprès de ceux qui ne peuvent pas payer). D’ailleurs, l’expérience In Rainbows de Radiohead ou les Humble Bundles prouvent amplement que l’incitant positif est commercialement bien plus rentable que le négatif ! De plus en plus d’artistes le comprennent. D’ailleurs, aujourd’hui même, Moby vient d’annoncer la disponibilité gratuite de son dernier album via Bittorrent…

26. Si tu pouvais changer quelque chose à Bitcoin ou Flattr, ce serait quoi ?

À Bitcoin, ce serait la facilité d’utilisation. J’y avais réfléchi et je pense que beaucoup de gens se penchent dessus. Cela va prendre du temps et, aujourd’hui, c’est vraiment le problème le plus critique (la sécurité étant notamment affaiblie par la complexité de Bitcoin). Avec Flattr, j’ai quelques idées mais j’en discute justement avec l’équipe de Flattr. Du coup, je vais garder la surprise 😉

29. …et la valeur fluctuante du Bitcoin ? Elle ne te gène pas ? Le bitcoin qui passe de 150 à 300 € en une semaine, t’en penses quoi ?

Que l’euro fluctue beaucoup par rapport à mes bitcoins 😉 Plus sérieusement, il faut garder à l’esprit que la valeur qui importe c’est celle du moment où on dépense ses bitcoins. J’ai découvert que pizza.be et pizza.fr acceptaient les bitcoins. Du coup, c’est moins la valeur en euro du bitcoin qui importe que le prix de la pizza. Plus il y aura de sites acceptant les bitcoins, moins on se préoccupera de la valeur en euros.

Ceci dit, c’est aussi une excellente leçon d’économie. Je suis de l’avis de Rick Falkvinge qui estime que Bitcoin va complètement révolutionner la société.

J’entends beaucoup dire que le problème de Bitcoin, c’est qu’il est inégal. Que les premiers arrivés sont les plus riches. Mais, historiquement, ça a toujours été comme ça. La plupart des fortunes de France remontent à la noblesse d’empire. Les riches n’ont jamais rien fait qu’hériter des situations qu’ils ont parfois fait fructifier. Mais c’est facile de devenir encore plus riche quand on est déjà riche. Bitcoin n’est, malheureusement, pas un outil social. En revanche, je suis persuadé qu’il va justement permettre l’émergence de nouveaux paradigmes sociaux. Je pourrais vous en parler pendant des heures 😉

Crédit photo Antanacoins licence CC BY-SA 2.0.

61. Tu expérimentes Patreon, ça fonctionne ? Et Gittip alors, pourquoi tu n’es pas convaincu ?

Patreon est très brouillon. Le site est à la limite de l’incompréhensible et le modèle de versement rend les charges très lourdes. Pour certains dons de 1$, je n’ai reçu que 40 centimes ! C’est quand même dérangeant surtout que j’ai suggéré plusieurs fois des améliorations mais je n’ai jamais eu de réponse. Patreon bénéficie de l’aura de son créateur, Jack Conte, mais, au contraire de Flattr, je le trouve très mal géré, mal pensé. J’espère qu’ils vont s’améliorer.

À l’inverse, Flattr est très bien léché mais ne bénéficie pas de l’aura d’un artiste renommé. De plus, Flattr n’est pas dans la Silicon Valley et, blasphème absolu, n’est pas en dollars !

Quand à Gittip, j’ai testé mais je n’ai tout simplement pas compris l’intérêt. Flattr et Patreon tente chacun de résoudre un problème clair. Je n’ai pas perçu le problème que Gittip tentait de résoudre. Je trouve plus simple de faire un don par Paypal/Bitcoin que par Gittip. Ceci dit, j’ai un compte sur Gittip et peut-être que cela va s’améliorer.

28. Comment perçois-tu l’évolution de ces solutions de financements alternatifs dans les prochains mois/années ?

Tout comme on a observé une explosion des acteurs du crowdfunding (Kickstarter, Ulule, Kisskissbankbank, etc), je pense qu’on va voir une explosion des solutions de micro-financement. Et puis qu’un filtre va se faire. C’est assez logique. Je prédis par contre de plus en plus de sites qui vont accepter les bitcoins et qui vont même en faire leur monnaie courante. En effet, le problème pour un européen sur Patreon, c’est que tout se fait en dollars. Il est donc dépendant du cours du dollar. Pour un américain sur Flattr, il est en euros. Pour le reste du monde, les deux situations sont problématiques. Je pense qu’on va observer graduellement un mouvement vers le bitcoin comme étalon de la monnaie internet.

J’ai également prédit, dans une petite fiction appelée « Le blogueur de demain », l’arrivée d’outils de financements à l’échelle individuelle. On va en arriver à un niveau où chacun pourra faire sa comptabilité et ses petits projets personnels directement en ligne. Un voyage avec des amis ? Un repas de Noël en famille ? L’achat d’une voiture en couple ? Le budget sera établi sur un service en ligne et l’argent sera directement dessus.

Au final, de moins en moins d’argent transitera par les banques. On paiera directement avec son smartphone et on achètera des cartes de crédit prépayées. La notion même de « salaire » va s’effilocher. Les gens seront de plus en plus auto-entrepreneurs et travailleront au coup par coup.

Ce scénario peut se révéler idyllique, chacun ayant plus de temps pour les projets qui lui tiennent à cœur, l’argent perdant de l’importance, tout comme il peut être apocalyptique s’il est nécessaire de travailler 80h par semaine pour se payer de quoi manger. C’est la raison pour laquelle je suis un fervent supporter du revenu de base : avec un revenu de base et une indépendance vis-à-vis des banques, le net sera un véritable outil de libération sociale.

33. Selon toi, quelles sont leurs principaux inconvénients et freins à l’adoption ?

Je suis toujours surpris de voir que des gens éduqués, des intellectuels, refusent d’acheter en ligne par simple crainte irrationnelle de « l’arnaque ». Il y a un réel souci à ce niveau. Parfois, des lecteurs me disent qu’ils veulent me soutenir mais ils n’ont pas de carte de crédit, ils n’ont pas d’argent en ligne. J’avoue que, au 21e siècle, c’est tout de même un frein à l’utilisation de beaucoup de services.

La France est spécialement en retard par rapport à la Belgique. En Belgique, toutes les banques sont entièrement accessibles en webbanking depuis des années et il est possible de faire gratuitement, en un seul clic, un virement vers n’importe quel compte en banque européen (zone SEPA). Lorsque j’entends des Français qui me disent devoir se rendre au guichet pour effectuer un virement ou des suisses me dire qu’effectuer un virement vers la Belgique coûte 10-15 € (ce qui me semble illégal selon l’accord SEPA), j’en reste effaré. J’ai l’impression que nous ne vivons pas dans la même époque. C’est une des raisons qui rendent les USA si attirants pour les sociétés web : un système bancaire unifié, une langue quasi-unique.

D’une manière générale, c’est très difficile d’expliquer un modèle basé sur Flattr et Bitcoin à une personne pour qui acheter un livre sur Amazon relève de la témérité absolue ou de la science-fiction. Peut-être que je vais parfois un peu trop vite en besogne mais il ne faut pas sous-estimer la vitesse à laquelle peut se produire un changement total de mentalités. Il y a un point de non-retour où, tout d’un coup, l’opinion bascule. Aujourd’hui encore, le net est relativement « accessoire » dans la société actuelle. Beaucoup pointent du doigt qu’il est moins important que ce que les geeks disent. C’est vrai. Mais je prédis qu’il sera beaucoup plus important dans le futur que tout ce qu’on peut imaginer.

42. Un petit mot de la fin ?

mmmh Aka m’a promis plusieurs fois d’intégrer Flattr sur le Framablog. S’il ne le fait pas, la prochaine fois ça se règlera à coup de frites dans les narines, une fois.

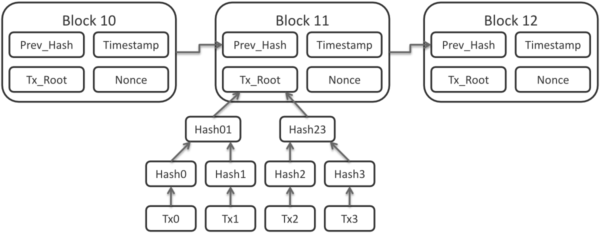

Imaginez qu’au centre de la place de la Concorde à Paris, à côté de l’Obélisque on installe un très grand cahier, que librement et gratuitement, tout le monde puisse lire, sur lequel tout le monde puisse écrire, mais qui soit impossible à effacer et indestructible. Cela serait-il utile ?

Imaginez qu’au centre de la place de la Concorde à Paris, à côté de l’Obélisque on installe un très grand cahier, que librement et gratuitement, tout le monde puisse lire, sur lequel tout le monde puisse écrire, mais qui soit impossible à effacer et indestructible. Cela serait-il utile ?

{kind=link}